안녕하세요, Quantum Asset 블로그 독자 여러분!

오늘은 종양학 바이오테크 섹터의 '임상 브레이크쓰루 주인공' 프렐류드 테라퓨틱스 (PRLD)에 대해 분석해 보겠습니다. 프렐류드 테라퓨틱스 (PRLD) 주식이 150.31% 급등하며 3.98달러를 기록한 가운데, 이 랠리의 핵심은 PRT3789 약물의 Phase 1 임상 데이터에서 예상 상회한 항암 효과 결과입니다. 정밀 종양학 치료제 개발 전문 기업인 프렐류드 테라퓨틱스 (PRLD)가 이 데이터로 투자자들의 열기를 폭발시켰어요. 이게 일시적 하이프일까, 아니면 정밀 의학 시장 확대의 신호탄일까? 상승 이유, 기업 분석, 전망을 정리하며 투자 인사이트를 공유하겠습니다!

프렐류드 테라퓨틱스 (PRLD) 주식 폭등의 주요 이유: PRT3789 Phase 1 데이터 성공 발표

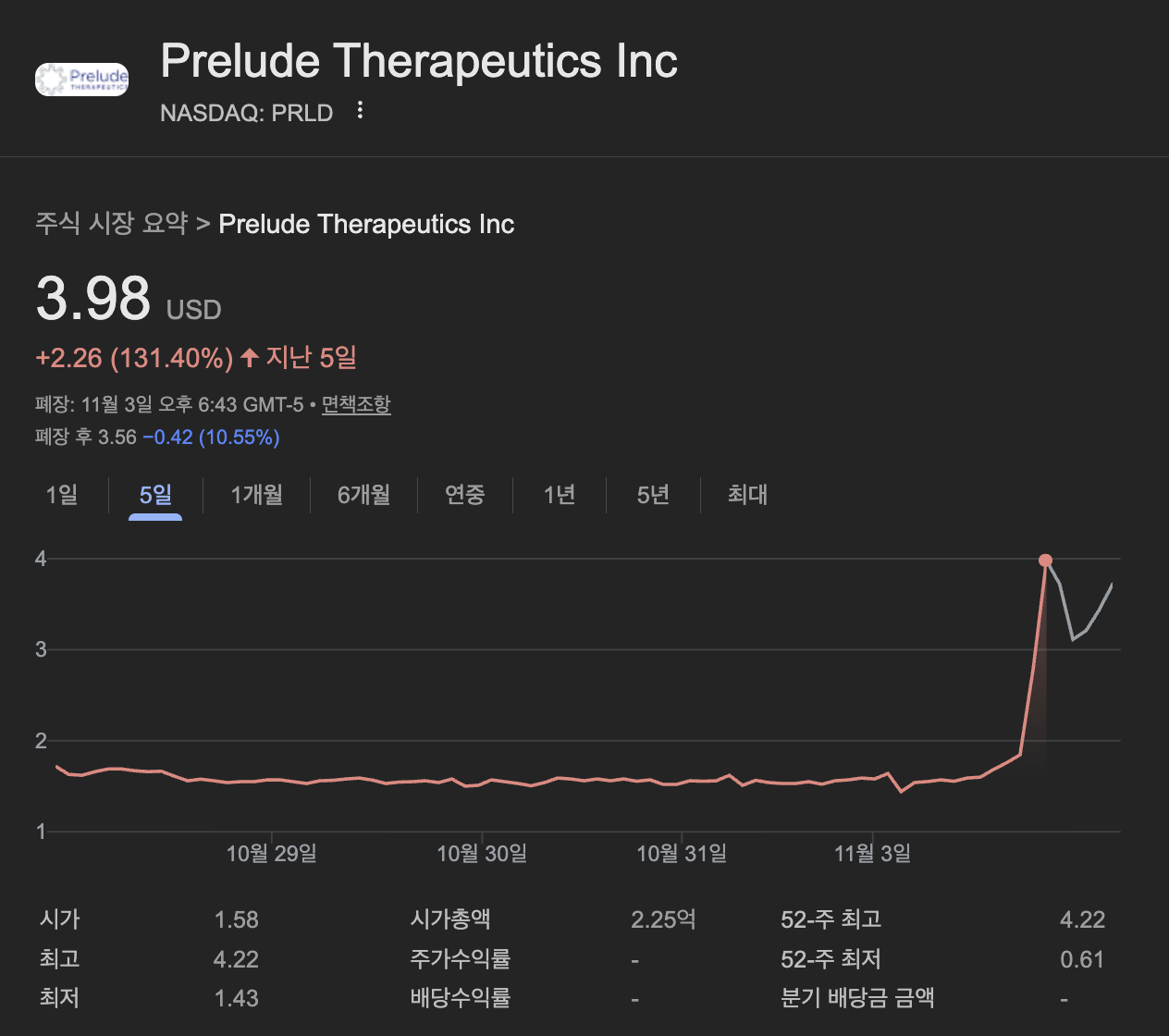

프렐류드 테라퓨틱스 (PRLD) 주식은 10월 30일(현지시간) 장중 150.31% 상승하며 3.98달러로 마감했습니다. 이는 프리마켓에서 이미 100% 이상 뛴 데 이어 거래 중 추가 랠리를 더한 결과로, 거래량이 평소 대비 20배 이상 폭증하며 '볼륨 익스플로전'을 기록했습니다.

- PRT3789 Phase 1 임상 데이터 발표: 가장 강력한 트리거는 프렐류드 테라퓨틱스 (PRLD)의 SMARCA2 선택적 PROTAC 분해제 PRT3789의 Phase 1 임상 데이터 발표입니다. 이 결과는 SMARCA4-mutated NSCLC(비소세포폐암) 환자에서 2/3 부분 반응(PR), 1/3 완전 반응(CR)을 보여주며, 안전성 데이터도 우수했습니다. 이는 종양학 시장(2025년 $200B 예상)에서 차별화된 잠재력을 강조하며 주가 150.31% 상승을 이끌었습니다. X 플랫폼에서 "프렐류드 테라퓨틱스 (PRLD) surges on PRT3789 Phase 1 success" 포스트가 바이럴 되며 소셜 버즈를 일으켰습니다.

- 분석가 가격 목표 상향과 Buy 등급 유지: 데이터 성공으로 Piper Sandler가 $10 PT로 상향하며 "blockbuster potential"을 강조, HC Wainwright $15 PT 유지하며 Buy 등급 재확인. 이는 숏 인터레스트(약 10%) 커버링을 유발했습니다.

- 기타 촉매: 최근 $120M 공모 주식 발행 발표가 자금 확보 신호로 작용. 전체적으로 바이오테크 랠리(XBI ETF +2%)의 일부로, 무역전쟁 완화 속에서 돋보였습니다.

이 상승은 데이터 효과를 상쇄할 만큼 강력했으나, 공모 희석 리스크를 주의하세요.

프렐류드 테라퓨틱스 (PRLD) 기업 분석: 정밀 종양학 치료제 개발 전문가, PRT3789가 핵심 파이프라인

프렐류드 테라퓨틱스 (PRLD)는 2016년 설립된 델라웨어 기반의 바이오테크 회사로, Nasdaq 상장(티커: PRLD)입니다. 정밀 종양학 치료제를 개발하며, PROTAC(단백질 분해 유도) 기술을 활용한 표적 치료에 초점을 맞춥니다. 직원 수 약 50명 규모로, R&D 중심 운영입니다.

- 강점:

- 비즈니스 모델과 시장 잠재력: 리드 후보 PRT3789는 SMARCA2 선택적 PROTAC으로 Phase 1 성공. 추가로 PRT2527 (CDK9 억제제) Phase 1. 종양학 시장(2025년 $200B 예상) 수혜. 2024 매출 $0 (개발 단계), 현금 $150M으로 R&D 안정.

- 파트너 네트워크: 글로벌 제약사와 협업 가능성 높음.

- 시가총액 & 밸류: 현재 시총 약 $200M (소형 바이오), EV/Sales N/A. ROE -50%지만, 임상 성공으로 고평가 잠재력.

- 약점 & 리스크:

- 재무 건강 문제: 순손실 -$50M (2024년), 현금 소진 속도 빠름. $120M 공모 희석 리스크 상존.

- 임상·경쟁 심화: Phase 2 실패 가능성, Bristol-Myers Squibb 등 경쟁.

- 변동성: 소형 바이오 특성상 뉴스 민감. YTD -30% 하락 후 최근 surge, 52주 최저 $2.00.

전체적으로 프렐류드 테라퓨틱스 (PRLD)는 '정밀 종양학 바이오' 프로필로, PRT3789 성공이 '홈런' 열쇠입니다.

프렐류드 테라퓨틱스 (PRLD) 전망: Phase 2 성공으로 상승 여력, 하지만 실패 리스크 주의

- 단기 전망 (1-3개월): 데이터 발표 모멘텀과 Phase 2 추가 결과로 추가 상승 가능. 목표가 $4.5-5.5 (상승 여력 13-38%), $4.2 저항 돌파 시 $5.5 테스트. 그러나 숏 커버링 종료나 무역 리스크 시 20-30% 조정 리스크 – 거래량 모니터링 필수.

- 중장기 전망 (6-12개월): PRT3789 FDA 제출(2026) 성공 시 매출 $100M 돌파와 EPS 개선(-$1.00 → +$0.50). 애널리스트 컨센서스 'Buy', 평균 PT $8.00. 종양학 시장 성장으로 긍정. 그러나 실패 시 하락. 포트폴리오 비중 1-2% 제한.

- 위험 요인: 임상 실패, 자금 소진 시 하락. 긍정 시나리오: 파트너십으로 $6 목표.

전반적으로 프렐류드 테라퓨틱스 (PRLD)는 '임상 드리븐 소형주'로 매력적이지만, 실행력이 핵심입니다.

Quantum Asset의 투자 조언

- 단기 전략: 모멘텀 타기 위해 $3.8 지지선 확인 후 매수 고려(목표 수익률 20-30%, 손절선 15% 하락). XBI ETF로 바이오 노출 추천.

- 리스크 관리: 변동성 높아 현금 비중 80% 유지. 골드(GLD)나 안정 바이오 ETF(IBB) 헤지.

- 장기 관찰: 10월 Q3 실적(11월 예정), PRT3789 업데이트, 종양학 시장 동향 주시. M&A 테마 연동 가능성 체크하세요.

마무리

프렐류드 테라퓨틱스 (PRLD)의 150% 폭등은 PRT3789 Phase 1 데이터 성공이라는 '임상 브레이크쓰루'로, 프렐류드 테라퓨틱스 (PRLD)의 정밀 종양학 잠재력을 상기시킵니다. 시장 확대는 매력적이지만, 재무와 임상 리스크는 여전한 경계 대상이에요. 투자자들은 뉴스 흐름을 따라가며 기회를 포착하세요 – Quantum Asset 팀은 이런 바이오 스토리를 지속 추적하겠습니다. 궁금한 점은 댓글로! 다음 포스팅에서 뵙겠습니다. 😊

Quantum Asset은 재무 고문이 아닙니다. 전문가와 상담하세요. 개인 정보를 공유하지 마세요.